Contenido

En mis primeros tres años apostando a la Premier League cometí el error clásico: subía el stake después de una racha negativa para «recuperar», y lo bajaba después de una racha positiva porque «no quería perder lo ganado». La lógica emocional era perfectamente coherente. La lógica matemática era exactamente la contraria a lo óptimo. El bankroll management existe precisamente para eliminar ese tipo de decisión reactiva del proceso y reemplazarla por una regla fija que sobreviva a la varianza inevitable de 380 partidos de PL por temporada.

El punto de partida es separar el bankroll de apuestas del resto de tu economía personal. Esto no es una recomendación filosófica — es un requisito operativo. Si el dinero que usas para apostar es el mismo que necesitas para otros gastos, cualquier racha negativa, por temporal que sea, genera presión emocional que distorsiona las decisiones. El bankroll de apuestas debe ser una cantidad que puedes perder completamente sin que afecte tu vida cotidiana. Eso define el tamaño máximo con el que tiene sentido operar.

Kelly Criterion: la fórmula matemática de gestión de stakes

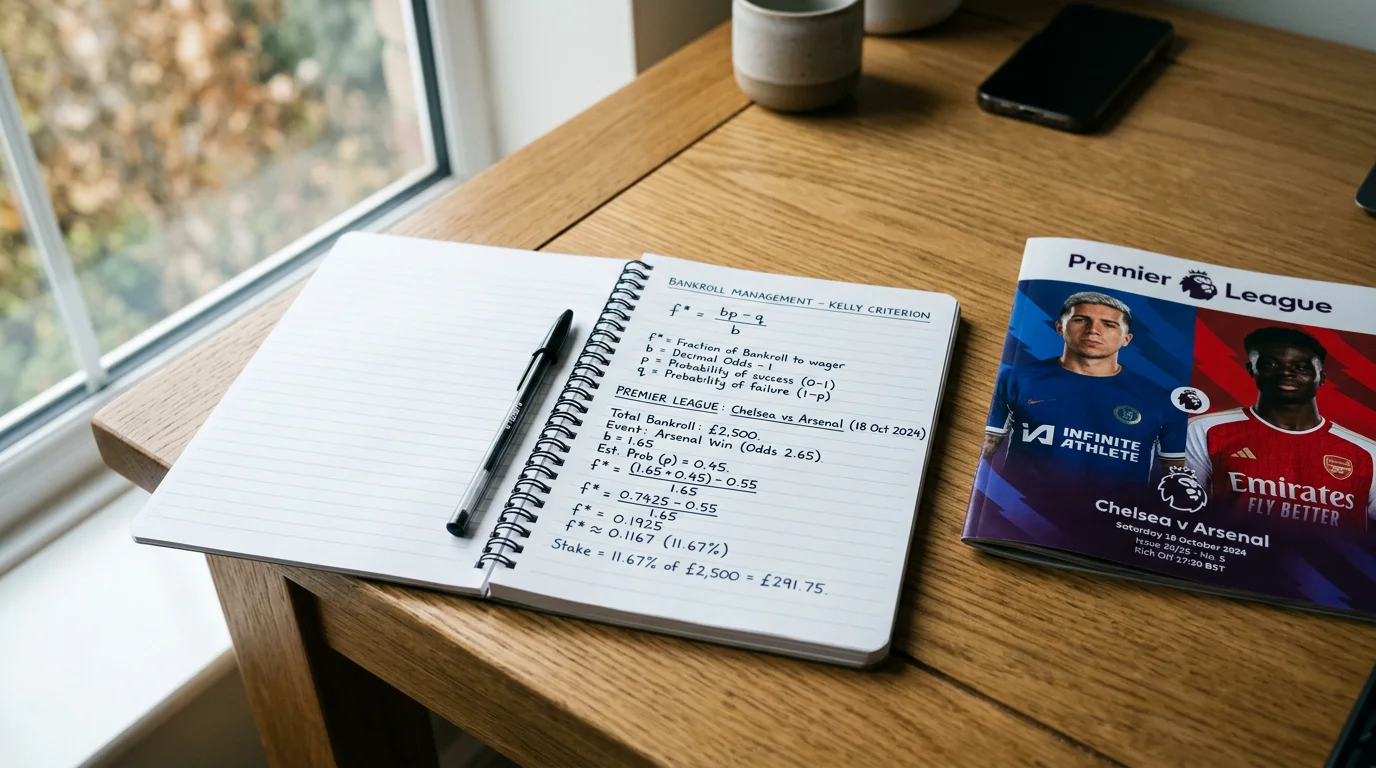

El Kelly Criterion es la fórmula matemática que maximiza el crecimiento esperado del bankroll a largo plazo, dado un edge conocido sobre el mercado. La fórmula base es: f = (bp – q) / b, donde «b» es el beneficio neto por unidad si ganas (la cuota decimal menos 1), «p» es tu estimación de probabilidad de victoria, y «q» es la probabilidad de pérdida (1 menos p). El resultado «f» es la fracción del bankroll que deberías apostar.

En la práctica, el Kelly completo es demasiado agresivo para la realidad de las apuestas a PL. Si calculas un edge del 5% en un partido con cuota 2.0, Kelly te dice que apuestes el 5% del bankroll. Parece razonable. Pero si tienes incertidumbre sobre tu propia estimación de probabilidad — y siempre la tienes — el Kelly completo te expone a drawdowns severos cuando esa estimación está ligeramente equivocada. Por eso la mayoría de los bettors con experiencia trabajan con medio Kelly o un cuarto de Kelly, dividiendo el resultado de la fórmula entre 2 o entre 4.

El Half Kelly ofrece aproximadamente el 75% del crecimiento esperado del Kelly completo, con una reducción muy significativa en la volatilidad. Para carteras de apuestas a PL donde el número de selecciones por jornada puede variar entre 1 y 5, esa reducción de volatilidad es crítica: evita que una jornada atípicamente mala destruya semanas de trabajo.

Stakes planos frente a stakes proporcionales: cuándo usar cada uno

El stake plano — apostar siempre la misma cantidad absoluta por selección, independientemente del edge o la cuota — tiene una ventaja que muchos subestiman: es radicalmente simple y elimina las decisiones variables que introducen errores. Si tu unidad es 10 euros y apuestas siempre 10 euros por selección, el único riesgo de «errores de staking» está en la selección misma, no en el dimensionamiento.

El stake proporcional — un porcentaje fijo del bankroll actual por apuesta — tiene la ventaja de que el tamaño de la apuesta crece cuando el bankroll crece (en racha positiva) y se reduce cuando el bankroll baja (en racha negativa), creando una protección automática. Si empiezas con 1.000 euros y apuestas el 2%, tu stake inicial es de 20 euros. Después de subir a 1.200, tu stake sube a 24. Después de bajar a 800, baja a 16. Nunca llegas a cero con stake proporcional puro, aunque puedes llegar a cantidades tan pequeñas que el proceso pierde sentido práctico.

Mi práctica personal combina ambos enfoques: defino una unidad base equivalente al 1-2% del bankroll inicial, y la reviso mensualmente. No la ajusto en cada apuesta, pero sí la recalculo cuando el bankroll ha cambiado más de un 20% en cualquier dirección. Eso da estabilidad operativa sin ignorar la realidad del capital disponible.

Control de pérdidas: límites de sesión y reglas de stop-loss

El riesgo más subestimado en las apuestas a la Premier League no es el overround del operador — ese está integrado en el precio y es predecible. El riesgo real es la toma de decisiones bajo presión de pérdidas. Cuando llevas tres partidos seguidos perdiendo en la misma jornada, la tendencia natural es buscar «la que recupera» con una selección menos rigurosa o un stake más alto. Esa decisión, tomada desde la frustración, es donde se produce la mayoría del daño real al bankroll.

Un límite de sesión — «si pierdo X euros en una jornada, paro» — no tiene ninguna justificación matemática en sí mismo. Las probabilidades del siguiente partido no cambian porque hayas perdido los anteriores. Pero tiene una justificación conductual muy sólida: elimina la posibilidad de tomar decisiones degradadas por el estado emocional del momento. Uso un límite de pérdida del 5% del bankroll por jornada de PL. Si lo alcanzo, no apuesto más hasta la siguiente jornada. Sin excepciones.

El stop-loss mensual funciona de la misma manera pero en un horizonte más largo. Si el bankroll cae un 20% en un mes, es señal de que algo en el proceso de selección o en el sizing está fallando — y la respuesta correcta es revisar el proceso, no apostar más fuerte para recuperar. Una caída del 20% en un mes puede deberse a mala suerte pura, pero también puede deberse a un error sistemático que solo se detecta parando y analizando. El límite mensual obliga a hacer esa pausa.

El bankroll management no hace rentable una estrategia que no lo es — eso queda claro. Pero sí alarga la vida del bankroll suficiente como para que una estrategia con edge real tenga tiempo de manifestarse por encima de la varianza de corto plazo. En la Premier League, con 380 partidos por temporada, el largo plazo llega. La pregunta es si llegas tú a él con capital suficiente para aprovecharlo.

¿Qué porcentaje del bankroll es razonable apostar por selección en Premier League?

La recomendación más extendida es entre el 1% y el 3% del bankroll por selección, con el 2% como punto de equilibrio habitual. Usar más del 3-4% expone el bankroll a drawdowns severos incluso con un edge real y positivo. Usar menos del 0,5% hace el proceso prácticamente insignificante en términos de retorno absoluto. El porcentaje exacto depende de la confianza en el edge y del número de selecciones por jornada.

¿Cómo se aplica el Kelly Criterion cuando el overround del operador es alto?

Cuando el overround es alto, el edge real de la apuesta disminuye porque la probabilidad implícita en la cuota ya incluye un margen mayor del operador. En ese caso, el Kelly Criterion generará fracciones de stake más pequeñas o incluso negativas, lo que indica que no existe edge suficiente para apostar en esas condiciones. La respuesta correcta ante un Kelly negativo es no apostar en ese mercado específico.